lunes, 15 de noviembre de 2010

Presentacion practica de contabilizacion de un Arrendamiento Financiero

Les reciomiendo visualizar esta presentacion donde se explica mas claramente con un ejemplo todo el proceso de contabilizacion de un Arrendamiento Financiero

miércoles, 29 de septiembre de 2010

ASPECTOS CONTABLES DEL ARRENDAMIENTO FINANCIERO – EL REGISTRO

De acuerdo a lo que establece la NIC 17 se debe registrar un activo y un pasivo correspondiente por el mismo valor que debe ser igual al valor razonable del bien arrendado (ver asiento contable 1). Si este valor razonable no es igual al valor razonable sino menor, se debe registrar el valor presente de los pagos estipulados en el contrato de arrendamiento, excluyéndose de este cualquier costo de posesión u honorarios asociados al proceso de adquisición y que sean pagados por el arrendador dentro de la operación. El valor razonable debe determinarse a la fecha del contrato y el valor presente de los pagos mínimos debe calcularse a la fecha inicial del periodo del arrendamiento.

Luego de esto deben hacerse los registros sucesivos de los pagos de las cuotas, separando de estas el capital de los intereses que incluye, el capital se debe rebajar de la cuenta por pagar sin olvidar que debemos hacer el registro correspondiente del IVA de la operación, ya que de acuerdo a las disposiciones fiscales vigentes en Venezuela este se causa al momento de la cancelación de las cuotas (ver asiento contable 2) y seguidamente se deben registrar los gastos por intereses correspondientes al periodo, descargando esta de la provisión de intereses por pagar efectuada al momento de la creación del pasivo (ver asiento contable 3).

martes, 28 de septiembre de 2010

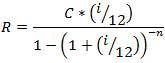

ASPECTOS CONTABLES DEL ARRENDAMIENTO FINANCIERO – EL CALCULO

Existen varios aspectos contables que deben considerar las empresas para el registro de las operaciones de Arrendamiento Financiero, una de ellas es el cálculo de las cuotas a pagar, como ya he explicado anteriormente las cuotas se componen de una proporción de capital y otra de intereses, en Venezuela suele utilizars el método de amortización francés que describiré a continuación:

Donde: R=Monto de la cuota

C=Monto total a amortizar o Capital

i=Tasa de Interés Anualizada

n=Numero de cuotas en las que será amortizado el arrendamiento

Para que podamos entender su funcionamiento y además podamos elaborar la tabla de amortización que se requerirá en la operación lo ilustraremos con un ejemplo práctico, diremos que se efectuara el arrendamiento de un vehículo de carga por Bs.- 500.000,00 y que el banco nos ha otorgado tres años de financiamiento al 25% anual para nuestro arrendamiento que cancelaremos en pagos mensuales.

Calculamos de acuerdo a la formula anterior y obtenemos una cuota mensual de Bs.- 19.879,91, luego diremos que en primer lugar se cancelaran los intereses sobre el capital adeudado y lo que reste de esta cuota al capital con lo cual iremos construyendo el cuadro siguiente que es una tabla de amortización:

Como puede apreciarse cada cuota se va incrementando el monto de capital que vamos amortizando ya que el capital restante se hace aceleradamente más pequeño, y así mismo a medida que aumenta nuestra porción de capital en la cuota disminuye nuestra porción de intereses y así sucesivamente.

VENTAJAS Y DESVENTAJAS DEL ARRENDAMIENTO FINANCIERO

Si bien es cierto que el Arrendamiento Financiero es un instrumento sin duda útil para las empresas por permitirles a estas vías de financiamiento a mediano y corto plazo, como todo, tiene sus ventajas y desventajas las cuales tratare de resumir de manera breve:

VENTAJAS

1) No requiere del pago de una inicial, por lo que permite mantener la caja de las empresas para ser utilizada en el ciclo operativo y productivo, esto implica que permite financiar el 100% del valor total del activo a adquirir.

2) Las operaciones de arrendamiento no son consideradas operaciones de riesgo comercial a nivel bancario ya que, per se, se encuentran automáticamente respaldadas por un activo.

3) En muchos países el monto total de las cuotas del arrendamiento puede ser registrado como un gasto, por lo que disminuye el monto de impuestos a ser cancelados al cierre del ejercicio, esto ocurre en condiciones normales de forma más acelerada que la depreciación por uso y desgaste durante la vida útil del bien.

4) Permite flexibilizar y agilizar la actualización tecnológica de los equipos ya que al hacerse obsoletos o al verse desgastados por su uso estos pueden ser reemplazados casi inmediatamente por otros equipos adquiridos mediante un nuevo arrendamiento.

DESVENTAJAS:

1) Los arrendamientos suelen ser más costosos que los créditos bancarios por requerir una amortización más acelerada de capital lo que incrementa los costos financieros de las empresas

2) No es posible hacerse de la propiedad del activo hasta tanto no termina el contrato de arrendamiento, momento en que se perfecciona su transmisión

Visto lo anterior, creo que me es posible concluir que las ventajas son mayores a las desventajas en este caso, por lo que significan una alternativa viable para las empresas que no disponen de grandes capitales y necesitan ampliar su capacidad operativa.

|

| Foto tomada del enlace: http://picsdigger.com/keyword/camion%20poids%20lourds/ |

APLICACIÓN DEL ARRENDAMIENTO FINANCIERO EN VENEZUELA

No es sino hasta 1.969 que comienzan a verse en Venezuela las instituciones de arrendamiento financiero con la creación de las empresas Arrendaven y luego de esta Arrendaequipos y Arrendarca. El desarrollo de este sector en el país fue particularmente lento, hasta que en 1.976 con la nacionalización del petróleo se produjo una expansión en este mercado que impulsaría posteriormente el desarrollo de legislación en la materia y su inclusión en la Ley General de Bancos y Otras instituciones Financieras.

Existen en la actualidad gran cantidad de empresas dedicadas al arrendamiento en el país, muchas de ellas, por no decir la mayoría, se dedican al arrendamiento de vehículos de carga y maquinaria pesada, ya que estas son las alternativas más comunes, sin embargo pueden conseguirse ejemplos de empresas que se dedican al arrendamiento de equipos de computación y de casi cualquier otra cosa que por su naturaleza sea arrendable, desde autos hasta locales comerciales y terrenos.

|

| Foto tomada de: http://www.elvenezolanonews.com/home_news.php?id=8192 |

DIFERENCIAS ENTRE EL ARRENDAMIENTO FINANCIERO Y EL OPERATIVO

Como habrán podido percibir en los post anteriores existen a lo menos dos tipos de arrendamiento, si bien algunos autores los clasifican en más de dos yo me atendré a la clasificación que establece la NIC 17 de la que citare a continuación un par de extractos de su párrafo 4: “Arrendamiento financiero es un tipo de arrendamiento en el que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida” y del arrendamiento operativo dice lo siguiente: “Arrendamiento operativo es cualquier acuerdo de arrendamiento distinto al arrendamiento financiero”. (2)

Ahora bien tratare de explicar lo mejor posible esta diferencia ya que depende de la naturaleza y el espíritu de la negociación, en principio en el arrendamiento financiero lo que percibe el arrendador de parte del arrendatario son el retorno de su capital tasado por el valor del activo y los intereses que corresponden a este, no obtiene como indico ningún beneficio adicional a este como primas, parte de la producción del activo ni de su rentabilidad, así como tampoco asume el arrendador ningún riesgo implícito inherente al activo, ni a su funcionamiento, ni a su mantenimiento ni a los accidentes que este pueda causar a terceros o al arrendatario mismo, en resumidas cuentas el arrendador entrega todo lo bueno y lo malo preservando para sí solo el valor del activo y el interés con la única exclusión de la propiedad del bien que bien puede quedar en manos del arrendador como en manos del arrendatario dependiendo del acuerdo entre estos.

|

| Foto tomada del enlace: http://araxa.olx.com.br/locacao-maquinas-pesadas-iid-18947859 |

Por esto cualquier acuerdo de arrendamiento que incluya pagos extraordinarios basado en la rentabilidad que produzca el bien o los gastos de mantenimiento, transporte e instalación, o primas por concepto de beneficios excepcionales se considera un arrendamiento operativo, en adición a esto un factor importante es que en los casos de arrendamiento operativo el activo siempre quedara en manos del arrendador y no del arrendatario.

(2) Normas Internacionales de Contabilidad (01-2006) Norma Internacional de Contabilidad N° 17 (NIC 17) [Documento en línea], Disponible: http://www.normasinternacionalesdecontabilidad.es/nic/pdf/NIC17.pdf [Consulta: 2010, Septiembre 25]

FACTORES QUE INTERVIENEN EN EL ARRENDAMIENTO FINANCIERO

En el proceso de arrendamiento intervienen varios factores, los primeros son los sujetos que efectúan el contrato y los segundos los que atañen al método, al cálculo, a los pagos y a los registros contables que este causa, los definiremos a continuación:

A. Los sujetos

a) El Arrendador: Es aquel que poseedor del activo, decide rentarlo cediendo su derecho de uso a cambio de una ganancia por ello y en algunos casos de la recuperación del valor de su activo o el retorno del mismo.

b) El Arrendatario: Es el sujeto que en esta operación recibe los derechos de uso del activo por un tiempo determinado, es importante destacar que los activos que se encuentran sujetos a este tipo de operación son activos operativos, es decir, pueden utilizarse para generar dinero directa o indirectamente, por lo que el interés del arrendatario es el de poner en producción el activo a fin de obtener de este un beneficio, que estima de mayor cuantía que el gasto que pagara por los intereses y gastos asociados con el arrendamiento.

c) El Inversionista: Este es el personaje que tiene el capital necesario para invertir en la operación efectuando el préstamo necesario para cancelar los gastos al arrendador que son su ganancia por lo cual el inversionista cobrara los intereses que pagara el arrendatario.

d) El Activo: Es el bien mueble o inmueble que será arrendado y es propiedad del arrendatario, como ya explique este es un activo productivo del cual se puede obtener rentabilidad propia de su producción directa o indirecta.

B. Los impersonales

a) El Gasto: Son los desembolsos adicionales al valor del activo que deberá cancelar el arrendatario al arrendador (probablemente a través del inversionista), constituyen la prima sobre la ganancia de la renta del bien, para explicarlo mejor, es como compartir la ganancia que producirá el efecto de producción del activo entre el arrendatario y el arrendador, el inversionista por su parte participa de este gasto con el cobro de intereses por la operación, estos también serán sustraídos de la producción o ganancia que genere al arrendatario el bien activo productivo.

b) Las Cuotas de Financiamiento: Son los pagos periódico que de acuerdo a la negociación efectuada entre los tres participantes mencionados deberá cancelar el arrendatarios, estos por lo general incluyen una parte de intereses y otra de capital o derecho de arriendo viene a ser la devolución del valor del activo, estas cuotas son usualmente constante pero también existen modalidades donde se colocan cuotas especiales o adicionales eventualmente fijas o atadas a alguna variable productiva del activo.

c) El Contrato de Arrendamiento: Es el acuerdo firmado entre el arrendador y el arrendatario donde se establecen las condiciones y se entregan los derechos de uso del activo al arrendador, aquí se expresan las cuotas, los intereses, se anexa la tabla de amortización y se establecen las penalidades en caso de incumplimiento de alguna de las partes, así mismo se establece en el si al final del contrato se venderá el activo al arrendador o se le devolverá al arrendatario, esto como veremos más adelante es un punto importante.

d) La depreciación y el desgaste: Como seguramente ya habrán escuchado los activos productivos y también los improductivos sufren un desgaste por uso, este desgaste mermara gradualmente el valor del activo en el tiempo a medida que sea usado, así mismo existe también la depreciación que no es más que la reserva monetaria necesaria para poder reponer el activo luego de que se encuentre totalmente desgastado y/o haya cumplido su vida útil.

|

| Imagen tomada de: HSBC (Fecha desconocida) Arrendamiento [Documento en línea], Disponíble: http://www.es.yourmoneycounts.com/ymc/goals/buying_a_car/leasing.html [Consulta: 2010, Septiembre 28] |

Suscribirse a:

Entradas (Atom)